| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 |

- 주식

- 주식투자

- 종목분석

- 아이폰12 수리비용

- 아이폰 AS비용

- 아이폰 12 카메라 수리

- 에어팟수리비용

- 넷플릭스 미드추천

- 전기자동차MLCC

- 가성비 기계식 키보드

- 기계식키보드

- 샘표식품

- 구글애드센스

- 아이폰12 액정 수리비용

- 아이폰12 수리

- 급등주

- 애프터쉐이브

- 투자

- 마이크로소프트 주식

- 샘표주식

- 필립스 G614

- 미드추천

- 넷플릭스

- 주식종목분석

- 마이크로소프트 주가

- 미국 주식

- 에어팟 수리비

- 주린이

- 필립스G614 기계식 키보드

- 동인천 맛집

- Today

- Total

목록 ()

계양전기(012200) 주식 종목분석 리포트 본문

안녕하세요 두핫두핫입니다.

이제부터 제가 주식 종목 분석 리포트를 업데이트할 예정입니다.

그 첫 종목으로는 오늘 하루 29.34%가 급등한 급등주 계양전기에 대해 종목 분석 리포트입니다.

오늘 급등한 계양전기는 왜 급등했으며 이 주식의 종목 분석은 어떠한지

증권사 리포트를 참고하여 작성하겠습니다.

계양전기 주식 급등의 원인은?

계양전기는 테슬라의 1차 벤더 업체이며 주된 납품은 '모터'입니다.

그중에서도 테슬라 모델 3에 들어가는 '전자 파킹 브레이크 모터'의 납품을 담당하고 있습니다.

최근 미국 전기차 업체 테슬라의 S&P 편입했고 이런 기대감의 영향으로 인한 급상승으로 보입니다.

계양전기 종목 리포트 살펴보기

계양전기는 '자동차용 모터뿐만 아니라 '공구 사업'까지 개발 및 제조하는 업체이며

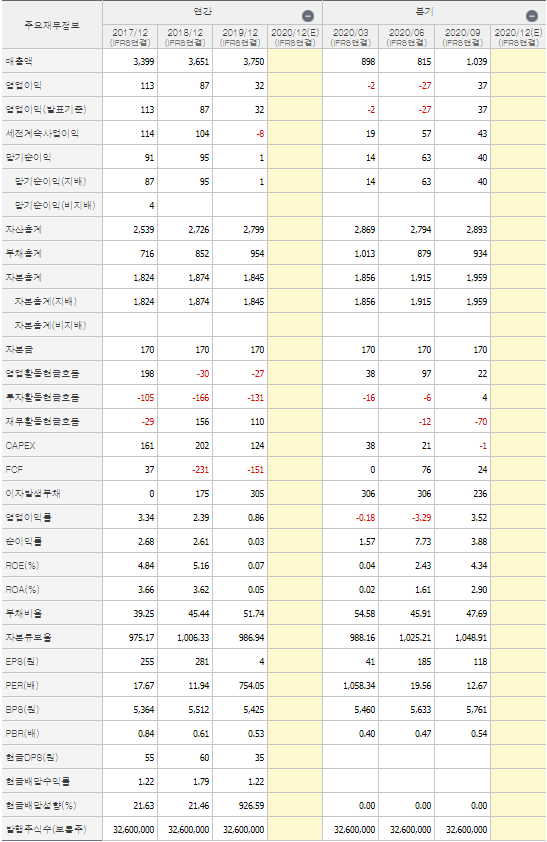

금년도 코로나 19 확산으로 인한 1 H20 <여기서 1H는 상반기(First Half)> 실적 부진으로 이어졌습니다.

주로 고객사 주문 감소로 인한 실적 부진이며 상세하게 말씀드리자면

1H20 매출액은 1,713억 원(-8% YoY), 영업이익은 -28 억 원(적자전환 YoY)을 기록했습니다.

하지만 '공구 사업'뿐만 아니라 위에 말씀드렸듯이 '자동차용 모터' 제조 및 개발 중이고 이 적용 분야가 확대됨에 따라

자동차용 모터 수요는 지속적으로 증가할 것으로 보입니다.

실예로 3분기 실적을 11월 뉴스를 통해 참고하자면 계양전기는 호실적을 발표했습니다.

11월 어느 날 계양전기는 3분기 영업이익이 37억 원으로 흑자전환에 성공했다고 공시했습니다.

이는 계양전기 2분기 누적 기준 영업적자 29억 원을 기록했지만 3분기 매출은 39억 원으로

전년도 동기 대비 약 9.9% 증가한 수치입니다.

전장사업(전기장치 약어) 매출은 710억 원, 공구 사업은 329억 원으로 매출액이 증명하듯이

전장사업에 확대가 매출액 증대로 이어지는 모습을 보이고 있습니다.

테슬라 완성차의 주요 모델 판매의 호재의 덕을 제대로 보았다고 볼 수 있습니다.

계양전기 주가의 미래는?

계양전기의 전장사업은 연평균 10% 이상의 성장률을 기록하고 당사 매출 포트폴리오의 60%를 넘게 차지하고 있다며

말한 계양전기 측은 큰 자신감을 보이고 있는 듯합니다.

이에 더하여 호재 중에 호재인 테슬라의 S&P 편입까지 등에 업은 계양전기입니다.

하지만 주가가 오늘 하루만 거의 30% 급등하였기에

혹시라도 계양전기의 주가가 너무 고평가 되고 있는 건 아닌지 한 번쯤 생각해보시고

추세를 지켜보기+재무제표를 잘 살펴보고 투자하시기 바랍니다.

'주식 투자' 카테고리의 다른 글

| (주식 용어) 보호예수란? (0) | 2021.01.30 |

|---|---|

| (주식투자) 신세계 I&C(035510) 기업분석 (2) | 2021.01.10 |

| 바이든 관련주(테마주)를 알아봅시다. (0) | 2020.11.09 |

| 초보 주식 투자자 주식 공부는 어렵다. (0) | 2020.08.24 |

| 마이크로소프트 주식 투자 후기(미국 주식) (0) | 2020.08.24 |